Działanie ubezpieczenia na życie

Polisy na życie mogą składać się z wielu elementów, które będą pomocne w trudnych sytuacjach. Jak jednak zdecydować które z nich należy włączyć do swojej polisy? Czy warto wybrać je wszystkie?

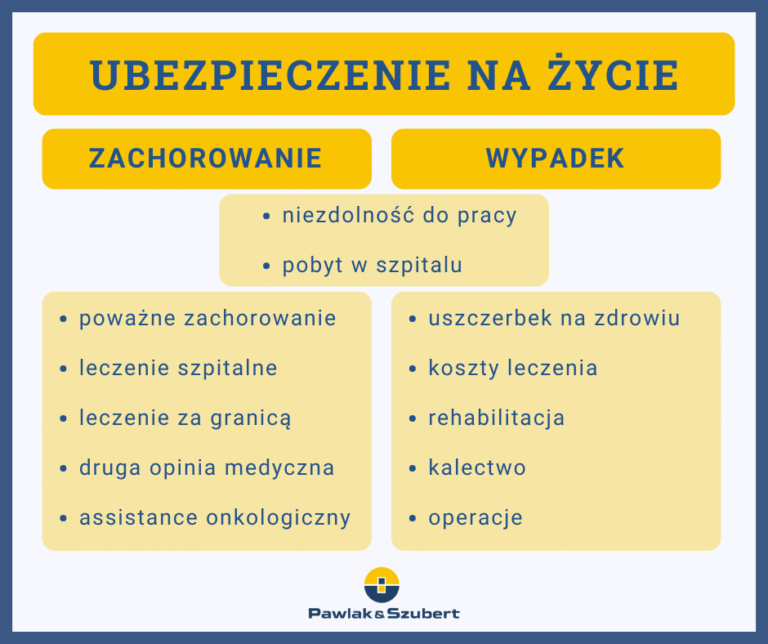

Podstawą ubezpieczenia na życie jest, zgodnie z nazwą, ubezpieczenie na wypadek śmierci. Jest to obowiązkowy element polisy życiowej. Do tej bazy ubezpieczony zazwyczaj dołącza dodatkowe umowy związane z zachorowaniami oraz nieszczęśliwymi wypadkami. Do wyboru jest dużo różnych opcji.

Ubezpieczenie na wypadek poważnego zachorowania zapewnia świadczenie w wysokości wybranej sumy ubezpieczenia po wystąpieniu u ubezpieczonego jednej z chorób wskazaną przez ubezpieczyciela jako poważną. Poza tym można rozszerzyć ochronę o wypłatę po pobycie w szpitalu, opłacenie i organizację leczenia za granicą i drugiej opinii medycznej czy też organizację leczenia onkologicznego.

Z kolei ubezpieczenie wypadkowe to wypłata uzależniona od rodzaju i stopnia uszczerbku na zdrowiu poniesionego w wypadku, rozumianym jako zdarzenie powstałe poza kontrolą ubezpieczonego. Świadczenie będzie częścią pełnej sumy ubezpieczenia odpowiadającą procentowi uszkodzenia ciała zgodnie z tabelą uszkodzeń ciała przygotowaną przez ubezpieczyciela. Po wypadku można skorzystać też z wypłat po operacjach oraz opłacenia kosztów leczenia i rehabilitacji. Polisa może zawierać również wypłatę na wypadek kalectwa.

Niezależnie od przyczyny, ubezpieczenie na życie może objąć także jednorazową wypłatę z uwagi na utratę zdolności do pracy, a także szereg mniejszych świadczeń i usług w ramach pomocy assistance. Polisy życiowe pokrywają chociażby koszty zakupu leków, sprzętu rehabilitacyjnego czy ortopedycznego, jak i również organizują konsultacje lekarskie w ramach telemedycyny, dostawę leków, opiekę pielęgniarską czy pomoc domową, łącznie z opieką nad dziećmi czy zwierzętami.

Jak wykorzystać możliwości polisy na życie?

W zależności od preferowanej wysokości składki można zdecydować się na włączenie do polisy części z oferowanych przez ubezpieczycieli elementów lub wybrać wszystkie z nich. Podczas podejmowania decyzji warto zadać sobie pytanie do czego ma służyć ubezpieczenie. Innych wyborów trzeba dokonać, gdy ma być to zabezpieczenie dla rodziny, innych gdy obawiamy się wypadku, na przykład ze względu na aktywny tryb życia, a na jeszcze coś innego zdecydujemy się, gdy mamy świadomość historii chorób nowotworowych w rodzinie i obawiamy się, że i nas dotknie ta sama przypadłość.

W przypadku ubezpieczeń od poważnego zachorowania trzeba mieć świadomość, że ubezpieczenie kupuje się nie tylko pieniędzmi, ale także zdrowiem. Zdrowa osoba ubezpieczy się bez problemu i za niższą stawkę, a ta, która już rozpoczęła proces diagnostyki może spotkać się z odmową zawarcia umowy, nawet w aspektach niezwiązanych z ujawnionymi już schorzeniami. Dlatego też ubezpieczenia na życie nie warto odkładać na później! Zawarcie polisy życiowej, niezależnie od tego jakie elementy się w niej znajdą, umożliwi późniejsze zmienianie jej zakresu. Nawet jeśli dziś Twoim priorytetem jest ochrona wypadkowa i niewysoka składka, to w przyszłości będzie można dodać do polisy ryzyk związanych z poważną chorobą czy podwyższenie sumy ubezpieczenia w razie śmierci, dzięki czemu na każdym etapie życia możesz mieć polisę odpowiadającą Twoim potrzebom.

U poszczególnych ubezpieczycieli istnieją różnice w procedurach, składkach oraz katalogach chorób i uszczerbków na zdrowiu, jednak zanim staniemy przed koniecznością skorzystania z polisy, nie sposób zgadnąć, która tabela świadczeń okaże się najbardziej korzystna. Przy wyborze ubezpieczenia na życie najlepiej jest kierować się elastycznością oferty, by móc z czasem dostosowywać elementy polisy do aktualnych potrzeb oraz rzetelnością doradcy, który pomoże przejść zarówno przez proces zawierania polisy, jak i późniejszej wypłaty świadczeń.

Chcesz sprawdzić jak może wyglądać Twoja polisa na życie?